FNB & Investissement à long terme, une histoire d’amour

FNB & Investissement à long terme, une histoire d'amour!

FNB & Investissement à long terme, une histoire d'amour!

Lorsqu'il s'agit de bâtir un portefeuille financier solide, l'investissement à long terme est souvent considéré comme l'épine dorsale d'une stratégie fructueuse. Dans cet univers financier complexe, où les tendances évoluent rapidement et où les risques sont omniprésents, les investisseurs sont constamment à la recherche de solutions intelligentes et stables pour générer des rendements durables et permanents. C'est dans ce contexte que les Fonds Négociés en Bourse (FNB) ont émergé comme des outils incontournables, offrant une solution d'investissement à long terme efficace et diversifiée. Dans cet article, nous plongerons dans l'histoire d'amour entre les investissements à long terme et les FNB, en examinant comment ces instruments ont redéfini les stratégies d'investissement, offrant un équilibre entre la sécurité et la croissance à long terme.

Avant de plonger plus en détails dans l’article, je vais démystifier ce qu’est un FNB ou un ETF en anglais. Un FNB, ou fond négocié en bourse, est un type d'investissement qui regroupe un ensemble de titres tels que des actions, des matières premières ou des obligations. Il est conçu pour suivre de près la performance d'un indice spécifique, d'un secteur ou d'un panier d'actifs.

En d'autres termes, un FNB permet aux investisseurs d'acheter une part de divers actifs regroupés en un seul fond. Ces fonds sont négociés en bourse, ce qui signifie que les investisseurs peuvent acheter et vendre des parts de FNB tout au long de la journée comme s'il s'agissait d'une action ordinaire.

Une question qui revient souvent est de savoir comment choisir son ou ses FNB ? Comme avec les actions d’une seule compagnie, il est primordial de faire ses devoirs et de s’assurer que les FNB qu’on choisit soient de qualité.

Un bon FNB (Fonds Négocié en Bourse) est un Fond qui présente plusieurs caractéristiques essentielles pour les investisseurs. Voici quelques-unes des qualités d'un bon FNB en bourse :

-

Faibles frais de gestion : Les FNB sont généralement considérés comme des investissements à faible coût en raison de leurs frais de gestion relativement bas par rapport aux fonds communs de placement traditionnels. Un bon FNB devrait maintenir des frais de gestion bas pour maximiser les rendements pour les investisseurs (autour de 0,5%).

-

Diversification : Un bon FNB offre une exposition diversifiée à un panier d'actifs, ce qui permet de réduire le risque spécifique lié à une seule action ou un seul titre. Les FNB qui suivent des indices largement diversifiés ou des secteurs spécifiques sont généralement appréciés des investisseurs.

-

Liquidité : La liquidité est un facteur important à considérer lors du choix d'un FNB, car une bonne liquidité permet aux investisseurs d'acheter et de vendre des parts du FNB facilement sans impacter significativement les prix du marché.

-

Performance : Un bon FNB devrait être capable de suivre efficacement l'indice ou le panier d'actifs qu'il est censé représenter. La performance du FNB par rapport à son indice de référence est un facteur clé pour les investisseurs.

-

Transparence : Un FNB transparent fournit régulièrement des informations sur la composition de son portefeuille, ce qui permet aux investisseurs de prendre des décisions éclairées. La transparence contribue à la confiance des investisseurs dans le FNB.

-

Stabilité : Les investisseurs apprécient les FNB qui offrent une certaine stabilité dans leur performance et qui ont démontré une résilience face aux fluctuations du marché.

-

Structure fiscale avantageuse : Certains FNB offrent des avantages fiscaux spécifiques, tels que des gains en capital différés ou des avantages fiscaux liés aux dividendes, ce qui les rend attrayants pour les investisseurs soucieux de minimiser leur passif fiscal.

Quel indice doit-on prendre en considération pour éclairer nos choix de FNB?

Je le répète souvent, j’investis toujours dans des titres de qualités ayant une bonne capitalisation, souvent des titres américains. Alors le meilleur indice à regarder attentivement est le S&P 500.

Pourquoi ?

Tout simplement, car l’indice regroupe les 500 meilleures entreprises des États-Unis. On connait tous le top 10 avec les Meta, Microsoft, Apple, NVIDIA, TESLA… mais il y en a encore plus et dans tous les autres secteurs également. Ces entreprises sont choisies en fonction de leur capitalisation boursière, de leur liquidité, de leur secteur d'activité et d'autres facteurs (voir l’image ci-dessous pour voir la composition du S&P 500 par secteur). L'indice est largement considéré comme un indicateur clé de la santé globale du marché boursier américain et est utilisé par de nombreux investisseurs comme référence pour évaluer la performance des marchés boursiers.

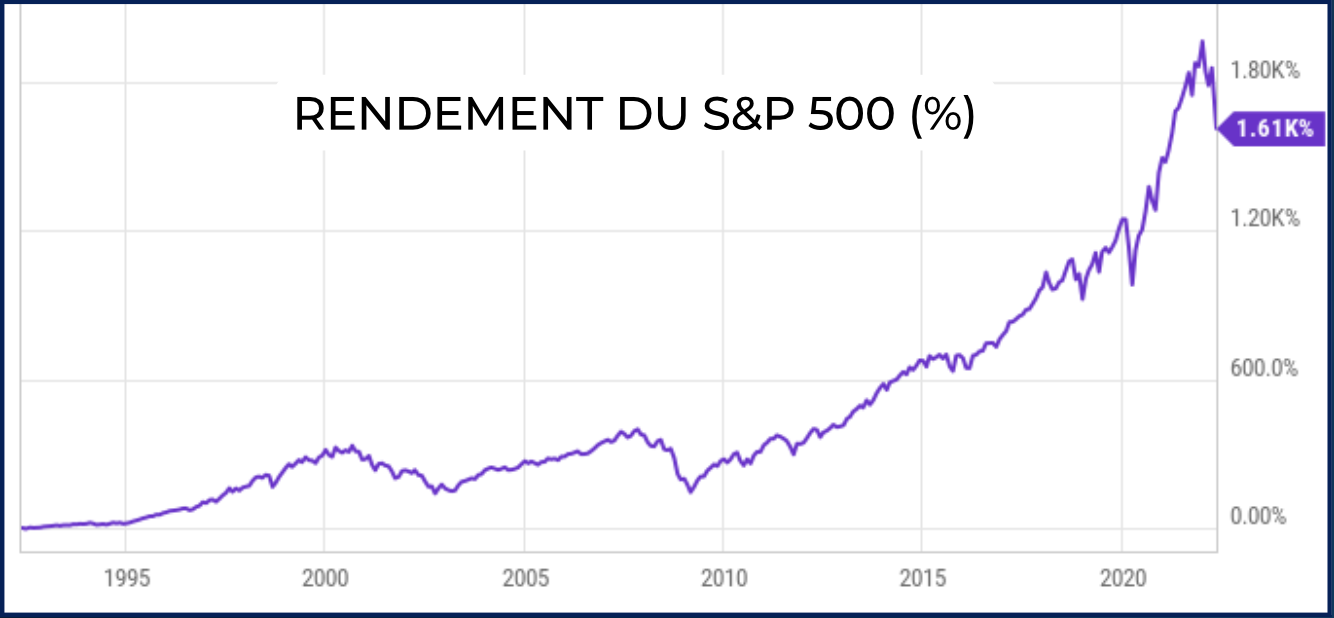

De manière générale, le S&P 500 a connu une croissance significative au cours des dernières décennies, bien qu'il y ait eu des années de baisse ou de stagnation. Sur la période précédant 2021, le S&P 500 a affiché un rendement moyen annuel d'environ 10 % à long terme. Cependant, les rendements réels peuvent varier considérablement d'une année à l'autre.

On attend souvent l’expression “Le passé n’est pas garant du futur” et c’est vrai. Par contre, avec le SP&500, on peut toujours s’assurer d’une certaine stabilité (et qualité), car on sait qu’à chaque année, ce ne sont que les 500 meilleures compagnies qui y sont inscrites. Il y a un phénomène de tri qui s’appelle le Nettoyage.

Chaque année, le comité de l'indice S&P 500 examine les sociétés actuellement incluses dans l'indice et prend des décisions quant à leur maintien ou à leur remplacement par de nouvelles entreprises. Cette réévaluation est généralement basée sur des critères spécifiques qui peuvent inclure la capitalisation boursière, la liquidité des actions, la performance financière, la représentation sectorielle équilibrée, et d'autres facteurs clés.

L'objectif de ce processus est de garantir que l'indice S&P 500 reste représentatif du marché boursier américain dans son ensemble, en incluant les entreprises les plus pertinentes et en éliminant celles qui ne répondent plus aux critères de sélection ou qui sont devenues moins importantes dans l'économie. Ces ajustements annuels permettent également de garantir que les investisseurs qui ont l'indice S&P 500 comme référence pour leur portefeuille d'actions bénéficient d'une représentation précise de l'économie américaine et de ses principales entreprises.

Voici la composition du top 25 du S&P 500 en date du 21 septembre 2023 :

Si tu veux plus d’explication sur le S&P 500, je te conseille d’aller écouter notre webinaire COMMENT DEVENIR MILLIONAIRE en BOURSE?

Comme tu peux voir ci-dessous, malgré quelques années négatives, le rendement du S&P 500 est en forte croissance depuis les 30 dernières années (ainsi que depuis sa création en 1957).

*** “ Mais toi François quelle stratégie utilise-tu pour choisir tes FNB? “ ***

Personnellement, j'adore les FNB, je dors mieux la nuit quand mon portefeuille est diversifié. Pour mon choix de FNB, je privilégie des FNB qui ont fait leurs preuves sur le long terme. Je regarde seulement les FNB qui ont été créés au moins depuis 10 ans. Le plus longtemps, le mieux, selon moi.

Bref, voici une liste de FNB que je surveille, investis et aiment bien sur le long terme. Ce sont des FNB qui ont des rendements intéressants et une bonne moyenne annuellement. Ces FNB proviennent tous du fond Blackrock. Il y a d'autres fonds qui offrent des produits semblables tels que Vanguard et BMO, simplement faire vos recherches.

Alors voici ceux que j'aime bien. Ceci n'est pas une recommandation d'achat, uniquement une liste personnelle que je vous partage. Il faut évidemment faire nos propres recherches, devoirs et investir selon notre profil d'investisseur.

FNB avec une date de création supérieure à 20 ans.XIU iShares S&P/TSX 60 Index ETF : 7.14% en moyenne par année depuis plus de 20 ans.

XIC iShares Core S&P/TSX Capped Composite Index ETF : 6.6% en moyenne par année depuis plus de 20 ans.

XFN iShares S&P/TSX Capped Financials Index ETF : 8.8% en moyenne par année depuis plus de 20 ans.

XRE iShares S&P/TSX Capped REIT Index ETF : 7.9% par année en moyenne depuis plus de 20 ans

FNB avec une date de création supérieure à 15 ans.CRQ iShares Canadian Fundamental Index ETF : 6.4% par année en moyenne depuis plus de 15 ans.

CWW iShares Global Water Index ETF : 7.3% par année en moyenne depuis plus de 15 ans.

COW iShares Global Agriculture Index ETF : 8.5% par année en moyenne depuis plus de 15 ans.

CEW iShares Equal Weight Banc & Lifeco ETF : 8% par année en moyenne depuis plus de 15 ans.

FNB avec une date de création supérieure à 10 ans.CLU.C iShares US Fundamental Index ETF : 14% par année en moyenne depuis plus de 10 ans.

XWD iShares MSCI World Index ETF : 11% par année en moyenne depuis plus de 10 ans.

XST iShares S&P/TSX Capped Consumer Staples Index ETF : 13% par année depuis plus de 10 ans.

XHC iShares Global Healthcare Index ETF (CAD-Hedged) : 11.5% par année en moyenne depuis plus de 10 ans.

XMU iShares MSCI Min Vol USA Index ETF : 13% par année en moyenne depuis plus de 10 ans.

XUS iShares Core S&P 500 Index ETF : 14.8% par année en moyenne depuis plus de 10 ans.

Et voilà! Si vous avez des questions sur ces produits, je vous invite à consulter la page de Blackrock. Vous allez avoir tous les renseignements nécessaires sur ces produits.

Le but de cette publication est simplement de vous démontrer que lorsqu'on fait nos devoirs, il est possible de trouver des petites perles ayant des rendements intéressants sur le long terme. Cette liste aurait pu être doublée, mais je voulais vous présenter quelques titres FNB que j'aime bien

.

Encore une fois, cette liste non exhaustive est uniquement ma liste personnelle de ce que je surveille et non une recommandation d'achat

.

On me demande souvent s'il y a un bon moment pour acheter ?

La réponse que je donne est que c’est toujours le bon moment pour acheter, mais avant, il faut y avoir une bonne stratégie. Selon moi, la meilleure stratégie est oui, d’acheter dans/après un creux du marché, mais encore plus de faire du DCA (Dollar Cost Averaging) pour profiter de toutes les hausses et les baisses possibles du marché. Le DCA s’agit est une stratégie dans laquelle un investisseur va investir un montant fixe dans un même titre (action ou FNB) à des intervalles réguliers.

Le principal avantage des achats périodiques avec un montant fixe est qu'ils réduisent les effets de la psychologie et du « market timing ». En d'autres mots, en ayant défini cette stratégie au préalable, vous diminuez le risque de prendre des décisions contre-productives par cupidité ou par peur, comme acheter davantage lorsque les prix montent ou vendre en panique quand les prix baissent. Au contraire, la méthode par achat périodique à sommes égales vous oblige à vous concentrer sur la stratégie, sans créer un stress par rapport au prix de chaque achat individuel. Il suffit tout simplement d'acheter le titre, par exemple chaque mois, selon le montant alloué à ce titre

Cette stratégie permet également de réduire l'impact de la volatilité des marchés sur l'achat total du titre en achetant à différents prix sur plusieurs semaines, mois ou encore années.

Voici une photo qui vous illustre bien le fonctionnement de cette stratégie.

En résumé, l'histoire d'amour entre l'investissement à long terme et les Fonds Négociés en Bourse (FNB) est une alliance fructueuse basée sur la stabilité, la diversification intelligente et des rendements durables. Ces outils d'investissement offrent une opportunité inégalée pour les investisseurs de construire des portefeuilles solides, tout en réduisant les risques liés à un marché financier en perpétuelle évolution.

Lorsqu'il s'agit de choisir des FNB, il est crucial de mener ses propres recherches approfondies et de comprendre ses propres objectifs d'investissement. Une approche prudente consiste à privilégier des FNB qui ont fait leurs preuves sur une période prolongée, offrant ainsi une base solide pour des investissements durables. De plus, l'adoption d'une stratégie de Dollar-Cost-Averaging (DCA) peut aider à atténuer les effets de la volatilité du marché et à promouvoir des décisions d'investissement éclairées et réfléchies.

En fin de compte, l'investissement à long terme associé à des FNB bien sélectionnés offre une voie prometteuse pour les investisseurs soucieux de préserver et de faire fructifier leur capital. En restant fidèle à des principes d'investissement solides et en adaptant une approche disciplinée, tu peux ainsi, en tant qu’investisseur, récolter les fruits de tes investissements dans un horizon long terme.

Bon trading,

François

Cet article fait partie de notre guide sur Investissement long terme. Explore tous nos articles du même thème pour aller plus loin.

À propos de l'auteur

Fondateur de D*Trading et trader à temps plein depuis plus de 30 ans, plus jeune millionnaire du parquet de la Bourse de Montréal à 21 ans. Voir tous ses articles.

Tu veux te former pour devenir un trader élite ?

Rejoins le programme complet : formations, outils, analyses et une communauté de traders qui progressent avec l'accompagnement de nos coachs.

Tu débutes en bourse et tu veux bien démarrer ?

Commence avec notre formation gratuite : les bases de la bourse, de la gestion du risque et de la discipline, sans payer un sou.

À lire aussi en Investissement long terme

Les 12 meilleures stratégies d’investissement

Qu'est-ce qu'une stratégie d'investissement ?

Investir dans des titres de qualité

On parle beaucoup de day trading et de swing trading, mais il est aussi très important de consacrer une partie de son portefeuille pour l’investissement à long terme par…

Qu’est-ce que le dollar cost averaging ?

Avez-vous déjà entendu ces termes? Le DCA, traduit en français par l'investissement périodique ou encore l'achat périodique. C'est une stratégie très simple que j'utilise…

Avertissement. Le contenu de D*Trading est éducatif. La négociation de produits financiers comporte un risque élevé. Les performances passées ne garantissent pas les résultats futurs. D*Trading n'est pas un cabinet de conseil en valeurs mobilières inscrit auprès de l'AMF du Québec. L'information fiscale est éducative. Consulte un comptable pour ta situation. Vérifie l'inscription d'un conseiller à lautorite.qc.ca/registres-publics.