Les intérêts composés : la 8e merveille du monde

Beaucoup de gens connaissent le principe des intérêts composés sans jamais avoir fait l'exercice avec de vrais chiffres. Voici un exemple concret, la règle de 72 et l'effet des dividendes réinvestis.

Qui n'a jamais entendu parler d'intérêts composés? Beaucoup de gens connaissent le principe sans trop avoir pris le temps d'en faire un exemple concret avec de vrais chiffres.

C'est Albert Einstein qui expliqua le premier la puissance de l'intérêt composé en déclarant que c'était certainement la plus grande force de l'univers. On dit même qu'il l'aurait appelé la 8ᵉ merveille du monde!

Lorsque j'étais plus jeune, mon père ouvrait le journal, prenait un titre de fonds mutuels en bourse et me disait que si j'investissais 100 $ par mois, avec un intérêt composé de 20 % je serais millionnaire à ma retraite. Bien vrai, mais soyons plus réalistes avec notre réalité d'aujourd'hui et des rendements annuels de 7 % (clique ICI pour découvrir plusieurs FNB qui ont obtenu plus de 7 % de rendement au cours des dernières années).

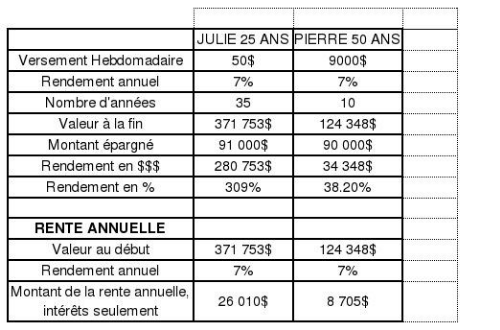

Julie contre Pierre : un exemple qui frappe

Prenons l'exemple de 2 personnes qui veulent épargner pour leur retraite (60 ans), mais à un moment différent de leur vie. Julie, 25 ans, économise 50 $ par semaine (2 600 $/an) et Pierre prévoit épargner seulement à partir de 50 ans, avec 10 contributions annuelles de 9 000 $. Les deux épargneront donc pratiquement le même montant, soit 91 000 $ et 90 000 $.

Voici un tableau de leurs investissements au moment de prendre leur retraite à l'âge de 60 ans.

La valeur des investissements de Pierre sera de 124 000 $ alors que Julie disposera de 372 000 $ pour profiter de sa retraite. Et ces revenus proviennent seulement des intérêts de leur placement, sans toucher au capital de départ! Pourtant, les deux ont épargné le même montant de capital. Pourquoi un tel écart?

C'est le résultat de l'effet magique de la composition des intérêts : par définition, les intérêts sont calculés sur les intérêts gagnés antérieurement, en plus du capital de départ. Plus tu commences tôt, plus le temps travaille pour toi.

En résumé, il est préférable d'investir peu, mais très tôt, et de façon régulière (hebdomadaire ou mensuelle).

La règle de 72 : un calcul mental ultra pratique

Tu veux savoir en combien d'années ton argent va doubler? Divise 72 par ton taux de rendement annuel.

- À 7 % de rendement : 72 ÷ 7 ≈ 10,3 ans pour doubler ton capital.

- À 10 % de rendement : 72 ÷ 10 = 7,2 ans.

- À 4 % (un compte « épargne » de banque) : 72 ÷ 4 = 18 ans.

Cette petite règle te montre à quel point quelques points de pourcentage de rendement changent complètement la donne sur 20 ou 30 ans. C'est exactement pour ça que les frais de gestion élevés font si mal à long terme.

Réinvestis tes dividendes pour accélérer la machine

L'intérêt composé devient encore plus puissant quand tu réinvestis tes dividendes au lieu de les encaisser. Chaque dividende réinvesti achète de nouvelles actions, qui versent à leur tour des dividendes. C'est une boule de neige. Plusieurs plateformes offrent un régime de réinvestissement automatique des dividendes (DRIP). Pour comprendre comment ça fonctionne, lis notre article Dividendes 101.

Parles-en à tes enfants

As-tu des enfants? Si oui, fais donc ce que mon père m'a montré voilà près de 30 ans et jase intérêts composés avec eux, tableau à l'appui. L'argent est encore trop tabou dans nos familles. Dans une réalité où la surconsommation est reine (un petit 5 $ pour le dernier « skin » de Fortnite, un petit 5 $ pour des « gems » dans un jeu, tu te reconnais?), on devrait tous éduquer nos enfants tôt à la notion d'argent et d'épargne.

Voici un webinaire de 2 h que tu peux écouter avec tes enfants pour leur montrer comment investir en bourse.

Questions fréquentes

C'est quoi la différence entre intérêt simple et intérêt composé? L'intérêt simple est calculé seulement sur ton capital de départ. L'intérêt composé est calculé sur ton capital ET sur les intérêts déjà accumulés, ce qui crée une croissance exponentielle.

Quel rendement réaliste devrais-je utiliser dans mes calculs? Pour un portefeuille diversifié à long terme, viser autour de 7 % par an est réaliste sur de longues périodes. C'est plus prudent que les 20 % du discours de mon père, mais largement suffisant pour bâtir un patrimoine.

Bon trading!

P.S : Tu veux d'autres ressources gratuites pour apprendre à trader? Clique sur ce lien pour y accéder.

Cet article fait partie de notre guide sur Investissement long terme. Explore tous nos articles du même thème pour aller plus loin.

À propos de l'auteur

Fondateur de D*Trading et trader à temps plein depuis plus de 30 ans, plus jeune millionnaire du parquet de la Bourse de Montréal à 21 ans. Voir tous ses articles.

Tu veux te former pour devenir un trader élite ?

Rejoins le programme complet : formations, outils, analyses et une communauté de traders qui progressent avec l'accompagnement de nos coachs.

Tu débutes en bourse et tu veux bien démarrer ?

Commence avec notre formation gratuite : les bases de la bourse, de la gestion du risque et de la discipline, sans payer un sou.

À lire aussi en Investissement long terme

FNB & Investissement à long terme, une histoire d’amour

FNB & Investissement à long terme, une histoire d'amour!

Les 12 meilleures stratégies d’investissement

Qu'est-ce qu'une stratégie d'investissement ?

Investir dans des titres de qualité

On parle beaucoup de day trading et de swing trading, mais il est aussi très important de consacrer une partie de son portefeuille pour l’investissement à long terme par…

Avertissement. Le contenu de D*Trading est éducatif. La négociation de produits financiers comporte un risque élevé. Les performances passées ne garantissent pas les résultats futurs. D*Trading n'est pas un cabinet de conseil en valeurs mobilières inscrit auprès de l'AMF du Québec. L'information fiscale est éducative. Consulte un comptable pour ta situation. Vérifie l'inscription d'un conseiller à lautorite.qc.ca/registres-publics.